據內政部的數據,去年第四季,新的房貸期數創下了驚人的297個月(將近25年)的新高,這意味著,更多的人正在選擇用30年的時間來償還他們的房貸,這種趨勢在過去幾年中一直在加快,特別是在利率低迷的時期,結果,隨著房價的上升,30年期的房貸變得越來越流行。如果你在40歲時才開始買房,而且沒有提前還款的計劃,那麼你可能需要一直付款到退休。

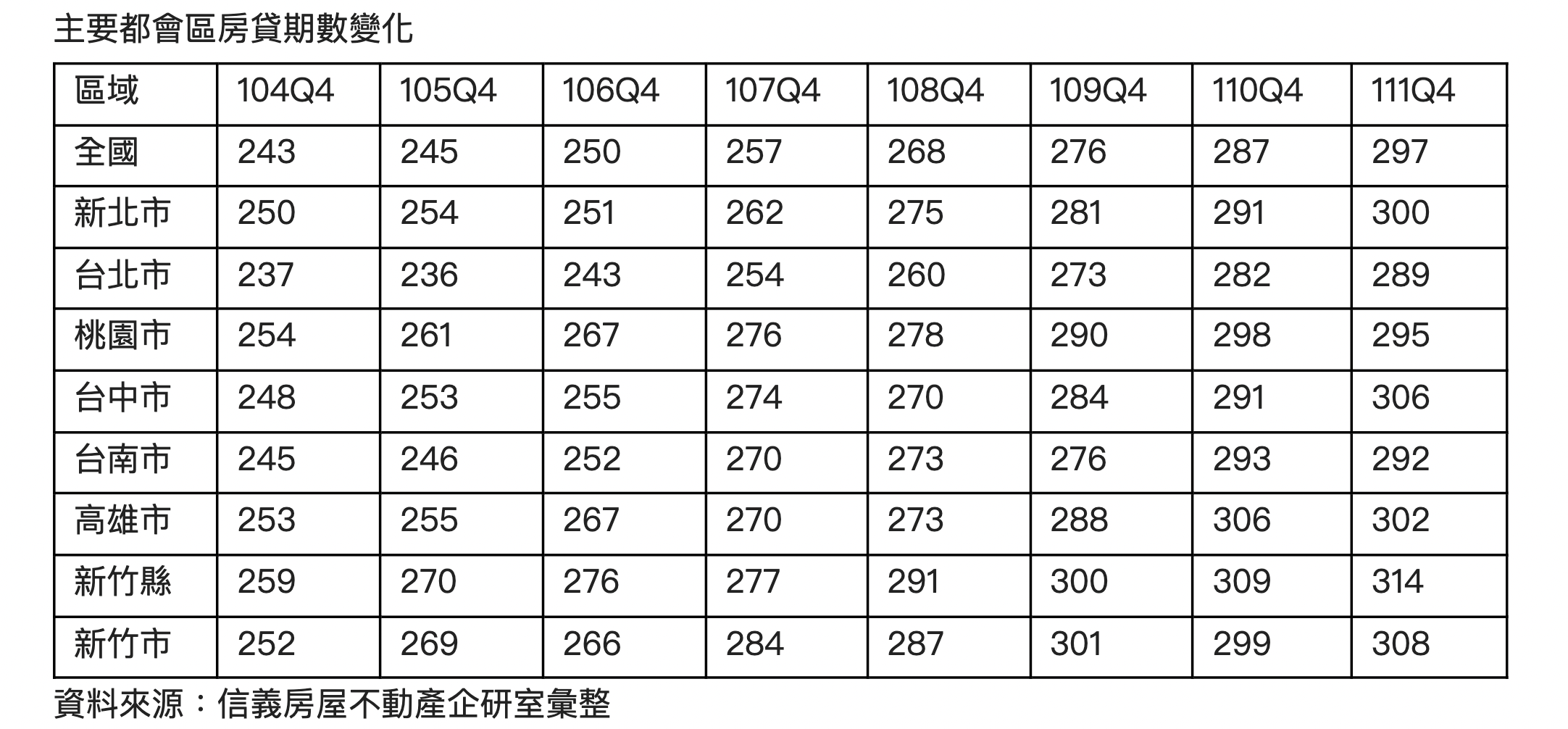

▲主要都會區房貸期數變化。(圖/信義房屋提供)

專家指出,過去,由於房貸利率較高,人們傾向於盡快還清貸款以節省利息。然而,在最近的利率上升之前,房貸利率已經降到1.3%多,所以人們更傾向於緩慢地還款,如果可能的話,甚至願意借更多的錢;另一個原因是,隨著房價的上升,買房者需要找到一種方法來應對這種壓力,這就是選擇長期房貸來降低每月的還款壓力。

去年第三季,全國的房貸期數平均為291個月,而第四季這個數字又跳增到了297個月,再次創下了新高。在新房供應量大的地區,房貸期數通常也會更高,這可能是因為新房子的房貸條件較好,購買者年齡較年輕,而且銀行認為新房子的價值較高,因此提供了更好的貸款條件。

▲房貸期數297個月再創新高。(示意圖/shutterstock)

舉例來說,如果你的房貸金額是1000萬元,利率是2.06%,並且選擇20年期的本息平均攤還,每個月的還款金額將是5萬0873元,但是,如果你選擇30年期的房貸,同樣的條件下,每月的還款金額可以降到3萬7263元。這不僅可以降低每月的還款金額,還可以增加你的房貸負擔能力。以每月還款5萬元為例,利率2%,20年期的房貸可以申貸1000萬元,但是如果選擇30年期,你甚至可以貸到1370萬元,也就是說,你可以增加370萬元的購買力。

然而,專家提醒,由於央行已經連續五次升息,房貸族可能會感到壓力增大。他們建議,即使選擇了30年期的房貸,也不一定要繳足全數。在利率較高的時期,如果沒有低風險、穩定報酬的投資工具,那麼選擇提前還款部分房貸也是一種可行的策略,這樣可以降低每月的負擔。

留言評論